Dalam artikel berikut, ekonom Marxis Inggris Michael Roberts menanggapi prediksi yang tak pernah berakhir tentang keruntuhan Tiongkok yang akan segera terjadi, yang telah menjadi pokok komentar Barat selama beberapa dekade.

Membandingkan kedua negara berdasarkan berbagai indikator ekonomi, Roberts menemukan bahwa China jauh di depan AS dalam hal pertumbuhan PDB, tingkat upah, pengendalian inflasi, pengelolaan utang, dan pembangunan infrastruktur.

Konsensus Barat adalah bahwa Tiongkok terjerat utang yang sangat besar, khususnya di pemerintahan daerah dan pengembang real estat. Hal ini pada akhirnya akan menyebabkan kebangkrutan dan krisis utang atau, paling banter, memaksa pemerintah pusat untuk memeras tabungan rumah tangga Tiongkok untuk membayar kerugian ini dan dengan demikian menghancurkan pertumbuhan. Krisis utang tampaknya diramalkan setiap tahun oleh para ekonom ini, tetapi belum ada keruntuhan sistemik di perbankan atau di sektor nonfinansial. Sebaliknya, sektor milik negara telah meningkatkan investasi dan pemerintah telah memperluas infrastruktur untuk mengimbangi penurunan apa pun di pasar properti yang terlilit utang. Jika ada, Amerikalah yang lebih mungkin untuk memecahkan gelembung daripada Tiongkok.

Terkait tuduhan kelebihan kapasitas manufaktur China, “ini adalah mitos lain yang disebarkan oleh para ahli Barat”, karena pertumbuhan manufaktur China terutama ditujukan pada ekonomi domestik.

Roberts mengajukan pertanyaan yang sangat penting: mengapa China luar biasa?

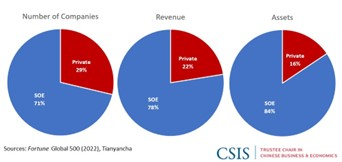

Hal ini karena ekonominya direncanakan dan dipimpin oleh perusahaan milik negara, sehingga dapat mengatasi sebagian besar rintangan dengan lebih baik daripada sistem produksi kapitalis milik swasta seperti di AS… Industri terpenting di Tiongkok dijalankan oleh BUMN: keuangan, energi, infrastruktur, pertambangan, telekomunikasi, transportasi, bahkan beberapa manufaktur strategis. Total modal perusahaan dengan beberapa tingkat kepemilikan negara di Tiongkok adalah 68% dari total modal semua perusahaan (40 juta). Sebagian besar perusahaan Tiongkok dalam daftar Fortune Global 500 adalah BUMN. BUMN menghasilkan setidaknya 25% dari PDB Tiongkok dalam perkiraan paling konservatif, dan penelitian lain telah menemukan bahwa BUMN berkontribusi terhadap 30-40%+ PDB.

Dengan kata lain, alasan terpenting di balik keberhasilan berkelanjutan Tiongkok adalah fondasi sosialis ekonominya. (Friends of Socialist China)

Oleh: Michael Roberts *

MINGGU depan presiden AS Joe Biden akan menyelesaikan masa jabatannya, dan akan digantikan oleh Donald. Biden akan sangat populer di kalangan publik Amerika dan mungkin akan mencalonkan diri dan memperoleh masa jabatan kedua sebagai presiden, jika PDB riil AS meningkat sebesar 4,5-5,0% pada tahun 2024, dan jika selama seluruh masa jabatannya sejak akhir tahun 2020, PDB riil telah meningkat sebesar 23%; dan jika per orang Amerika , PDB riil telah meningkat sebesar 26% selama empat tahun tersebut. Dan dia akan diberi selamat jika tingkat kematian Covid selama pandemi 2020-21 telah menjadi salah satu yang terendah di dunia, dan ekonomi terhindar dari kemerosotan produksi akibat pandemi.

Di atas segalanya, ia akan dipuji jika inflasi harga barang dan jasa setelah ia menjabat hanya 3,6% secara total selama empat tahun. Itu berarti bahwa, dengan upah yang naik sebesar 4-5% per tahun, pendapatan riil untuk rumah tangga Amerika rata-rata akan meningkat secara signifikan. Pada saat yang sama, pertumbuhan yang kuat akan memungkinkan pembiayaan belanja infrastruktur baru yang penting di AS yang dapat menghasilkan jaringan kereta api yang luas di seluruh negeri dengan menggunakan kereta super cepat; dan dengan jembatan dan jalan yang tidak runtuh atau ambruk bersama dengan proyek lingkungan untuk melindungi orang dan rumah dari kebakaran dan banjir, dan pengenalan kendaraan listrik murah dan energi terbarukan. Betapa Biden akan populer.

Dan dengan pendapatan tambahan dari pertumbuhan yang kuat, pemerintahan Biden akan mampu menyeimbangkan anggaran pemerintah dan mengekang atau mengurangi utang pemerintah. Dan dengan inflasi nol hingga rendah, suku bunga pinjaman akan mendekati level terendah dalam sejarah, yang memungkinkan rumah tangga dan perusahaan untuk membeli hipotek dan membiayai investasi dalam teknologi baru.

Dan bagaimana jika perusahaan-perusahaan AS telah menjual barang dan jasa dalam jumlah besar ke seluruh dunia, menghasilkan surplus perdagangan yang cukup besar, meskipun ada berbagai tarif dan sanksi terhadap perusahaan-perusahaan Amerika dari negara-negara perdagangan lainnya. Dengan menghasilkan surplus perdagangan, bank-bank dan perusahaan-perusahaan Amerika akan mampu membangun cadangan devisa dan berinvestasi dalam proyek-proyek di luar negeri, memperkuat pengaruh Amerika di dunia dengan cara yang menguntungkan.

Sayangnya, tidak satu pun dari hal-hal ini terjadi pada ekonomi AS dalam empat tahun masa jabatan Biden. Sebaliknya, hal-hal ini merupakan ciri-ciri ekonomi Tiongkok. Pada tahun 2024, PDB riil Tiongkok naik sekitar 4,5%, sementara AS naik 2,7% (lebih cepat daripada negara-negara ekonomi G7 teratas lainnya, tetapi masih hanya 60% dari tingkat pertumbuhan Tiongkok). Dan selama masa jabatan Biden, tingkat pertumbuhan Tiongkok melampaui AS.

Selain itu, kesenjangan antara Tiongkok dan AS dalam pertumbuhan PDB riil per orang bahkan lebih besar.

Inflasi tahunan AS jauh lebih tinggi daripada di Tiongkok. Bahkan, harga di AS naik 21% secara kumulatif sejak 2020 dibandingkan dengan hanya 3% di Tiongkok.

Suku bunga yang ditetapkan oleh Fed AS masih di 4,5%, sementara Bank Rakyat Tiongkok memiliki suku bunga 3%. Dan suku bunga hipotek dan utang perusahaan di AS jauh di atas 5% dibandingkan dengan 1,5% di Tiongkok. Pendapatan riil rata-rata yang dapat dibelanjakan di AS telah datar sejak 2019, sementara di Tiongkok telah meningkat 20%. Di bawah Biden, jembatan runtuh, jalan hancur dan jaringan kereta api hampir tidak ada. Jauh dari menjalankan surplus perdagangan sebesar $1 triliun seperti yang dilakukan Tiongkok, AS menjalankan defisit perdagangan yang cukup besar sebesar $900 miliar.

Sementara Tiongkok mengalami surplus pembayaran dan penerimaan dengan negara lain atau sekitar 1-2% dari PDB per tahun, AS mengalami defisit transaksi berjalan sebesar 3-4% dari PDB per tahun. Pada saat yang sama, industri dan bank AS memiliki kewajiban bersih yang besar dengan negara-negara lain di dunia sebesar 76% dari PDB. Kewajiban bersih seperti itu akan membuat semua negara lain rentan terhadap penarikan mata uang mereka – tetapi AS terhindar dari hal ini karena dolar AS tetap menjadi mata uang cadangan dunia. Sebaliknya, Tiongkok memiliki posisi aset bersih sebesar 18% dari PDB.

Namun, terlepas dari semua ini, kita terus-menerus diberi tahu oleh para ekonom ‘pakar’ Barat dan media bahwa Tiongkok berada di ambang kehancuran finansial ( George Magnus); atau sebaliknya mengalami stagnasi permanen seperti yang telah terjadi di Jepang selama tiga dekade terakhir ( Michael Pettis ); dan bahwa Tiongkok memproduksi terlalu banyak sehingga tidak dapat menjualnya, yaitu kelebihan kapasitas (Brad Setser). Dan Tiongkok mengalami krisis utang perusahaan yang pada akhirnya akan menghancurkan seluruh perekonomian (dikatakan oleh hampir semua orang). Dan Tiongkok akan mengalami stagnasi karena ‘kurangnya permintaan’, meskipun pertumbuhan upah dan konsumsi jauh lebih cepat daripada di AS.

Konsensus Barat adalah bahwa Tiongkok terperosok dalam utang yang sangat besar, terutama pada pemerintah daerah dan pengembang real estat. Hal ini pada akhirnya akan menyebabkan kebangkrutan dan kehancuran utang atau, paling banter, memaksa pemerintah pusat untuk memeras tabungan rumah tangga Tiongkok untuk membayar kerugian ini dan dengan demikian menghancurkan pertumbuhan. Kehancuran utang tampaknya diramalkan setiap tahun oleh para ekonom ini, tetapi belum ada keruntuhan sistemik di perbankan atau di sektor non-finansial. Sebaliknya, sektor milik negara telah meningkatkan investasi dan pemerintah telah memperluas infrastruktur untuk mengimbangi setiap penurunan di pasar properti yang terlilit utang. Jika ada, Amerikalah yang lebih mungkin meletuskan gelembung daripada China.

Dan mengenai ‘Japanication’, ini juga omong kosong. Di Jepang tahun 1980-an, perusahaan menggunakan properti dan tanah untuk meningkatkan dan membeli lebih banyak properti komersial atau memperluas ke proyek-proyek lain yang secara ekonomi tidak layak. Ketika gelembung itu pecah, perusahaan-perusahaan dan bank-bank menanggung beban penurunan tersebut. Sebaliknya, masalah di China ada di properti perumahan, bukan di properti komersial.

Oleh karena itu, harga real estat di Tiongkok tidak pernah naik sebanyak saat spekulasi tanah marak di Jepang pada tahun 1980-an. Harga jual rata-rata perumahan per meter persegi telah naik 7,3% per tahun sejak tahun 2007, jauh di bawah kenaikan PDB nominal tahunan sekitar 12% selama periode yang sama. Di Tokyo, harga rumah tumbuh 13% per tahun, jauh di atas pertumbuhan PDB nominal sekitar 8% pada tahun 1980-an.

Sementara basis produksi Jepang menurun sejak 1990-an, hal itu tidak terjadi di Tiongkok. Tiongkok kini menjadi negara adidaya manufaktur dunia. Produksinya melampaui gabungan sembilan produsen terbesar berikutnya. AS membutuhkan waktu hampir satu abad untuk naik ke puncak; Tiongkok membutuhkan waktu sekitar 15 atau 20 tahun. Pada 1995, Tiongkok hanya memiliki 3% dari ekspor manufaktur dunia. Pada awal masa jabatan Biden, pangsanya telah meningkat menjadi lebih dari 30%.

Kemudian ada tantangan demografis yang disebut-sebut terjadi di Tiongkok, yakni menurunnya jumlah tenaga kerja dan populasi. Namun, penurunan ini tidak separah di Jepang. Angka kelahiran di Tiongkok jauh lebih tinggi daripada Jepang dan negara-negara macan Asia lainnya. Populasi Tiongkok yang berusia di bawah 20 tahun, yaitu 23,3%, masih jauh lebih tinggi daripada negara-negara Asia lainnya (16-18%) dan tidak jauh di belakang AS (25,3%) dan di atas Eropa (21,9%). Populasi negara yang berusia 65 tahun ke atas, yaitu 14,6%, juga lebih rendah daripada populasi negara-negara maju (20,5%).

Mengenai apa yang disebut kelebihan kapasitas, ini adalah mitos lain yang disebarkan oleh para ahli Barat. Keberhasilan ekspor Tiongkok tidak berarti bahwa Tiongkok bergantung pada ekspor untuk pertumbuhan. Tiongkok tumbuh terutama karena produksi untuk ekonomi dalam negeri.

Ingat, ekonomi Tiongkok tidak pernah mengalami penurunan dalam produksi nasional sejak 1949. Dan seperti yang telah ditunjukkan oleh John Ross, jika ekonomi Tiongkok terus tumbuh 4-5% per tahun selama sepuluh tahun ke depan, maka PDB-nya akan berlipat ganda – dan dengan populasi yang menurun, PDB per kapitanya akan meningkat lebih banyak lagi; yaitu lebih dari dua setengah kali lebih cepat daripada AS.

Mengapa Tiongkok luar biasa? Karena perekonomiannya direncanakan dan dipimpin oleh perusahaan milik negara, sehingga dapat mengatasi sebagian besar rintangan dengan lebih baik daripada sistem produksi kapitalis milik swasta seperti di AS. (Bandingkan tingkat kematian COVID di AS yang mencapai 3.544 kematian per juta dengan 85 kematian di Tiongkok (angka terbaru). Industri terpenting Tiongkok dijalankan oleh BUMN: keuangan, energi, infrastruktur, pertambangan, telekomunikasi, transportasi, bahkan beberapa manufaktur strategis. Total modal perusahaan dengan tingkat kepemilikan negara di Tiongkok adalah 68% dari total modal semua perusahaan (40 juta). Sebagian besar perusahaan Tiongkok dalam daftar Fortune Global 500 adalah BUMN. BUMN menghasilkan setidaknya 25% dari PDB Tiongkok dalam perkiraan paling konservatif, dan penelitian lain menemukan bahwa BUMN berkontribusi hingga 30-40%+ dari PDB.

Donald Trump akan mengambil alih AS minggu depan. Ia ingin membuat Amerika hebat lagi. Ia ingin membuat Amerika ‘luar biasa’. Namun kata sifat itu paling tepat menggambarkan China, bukan AS.

*Penulis Michael Roberts, seorang ekonom Marxis Inggris.

Artikel ini diterjemahkan Bergelora.com dari Friends of Socialist China pada artikel yang berjudul ‘The exceptional economy’

{kind=link}